今天咱们来聊聊一个金融名词——负利率。

今天咱们来聊聊一个金融名词——负利率。

今天咱们来聊聊一个金融名词——负利率。

银行业可是世界上最古老的行业之一。一直以来,老百姓把钱存进银行,银行会给储户支付存款利息。同时,银行把这些存款贷给其他人或企业,收取更高的贷款利息,通过存贷之间的利差来赚钱。这种商业安排好像天经地义,几百年来都是如此。

但现在,这个延续了几百年的传统可能要发生颠覆性变化,而引发变化的根本原因就是负利率。在负利率的情况下,银行不用向储户支付利息,反过来,储户要是想把钱存进银行,还得给银行付钱。银行向企业或机构发放贷款时,也不一定能收到贷款利息,甚至有可能要向对方支付利息,求别人借自己的钱用。这听起来是不是很疯狂?可在一些发达国家,比如日本、瑞士、瑞典和丹麦,这已经成为现实。

那负利率到底是怎么造成的呢?它对我们又意味着什么?

最近我看《资本论》有点小感触,今天就跟大家聊聊。在名义利率进入负利率时代之前,其实我们存款的实际利率长期都是负值。通胀率一定会高于存款利率,而且必须高于。这是为啥呢?根据《资本论》的观点,资本家要剥削剩余价值才能维持生产。

什么是剩余价值呢?

就是工人拿到的工资,永远比他们创造的商品价值低,不然资本家就会亏本,从而停止生产。同时,资本家不会把所有利润都拿出来,工人也不会把所有工资都拿去消费,他们都会存一部分钱。这样一来,市场上的货币就永远不够,不足以买下所有商品,结果就是通缩。商品价值持续下降,直到市面上的钱能买下所有商品为止。

但商品价值下降会带来更糟糕的后果。人们会觉得明天商品更便宜,就都想把钱藏起来,这会让今天的商品大幅降价,消费降低。商品价格低,资本家就会亏本、滞销,不愿意生产,工厂不开工,工人就失业。失业的工人更没钱买商品,就形成了恶性循环,社会生产秩序就这么被破坏,然后进入下一个经济循环,这就是经济危机。

要避免这种经济危机,办法也不难。首先得保证商品一直在涨价,确保市面上的货币足够买下所有商品。要做到这一点,就得保证资本家不储蓄,把所有利润都重新投入生产,同时工人也不储蓄,把所有工资都拿去消费。要是有部分储蓄没法逼出来,导致货币需求有缺口,就得靠印钞机补上。

这样的状态持续下去,工人开心上班、购物,资本家开心赚钱、盘点资产。但在国家看来,资本家所谓的资产不过是账面财富,只是一串银行数字,只是暂时赋予他们调动社会资源的权利而已。国家强大,个人财富才有保障,国家要是没了,个人财富也就没意义了。

在这套制度下,工人和资本家都拼命工作,生产出的商品都被消费掉,社会经济运转效率达到最大值。当时西方经济学家觉得这套制度能永远平息经济危机,但显然它有问题。

上面说的看似完美的计划,其实有个致命弱点。它靠利润驱动资本家,整个社会运转的大前提是投资必须有利润。但这些年,全球范围内投资利润越来越低,赚钱越来越难,亏损还频繁出现。如果投资利润低甚至亏损,资本家就会把剩余利润存进银行,社会货币供应就会出现大窟窿。

为了补上这个窟窿,国家就得降息,让存款收益低于投资收益,惩罚把钱存银行的人,逼他们把存款拿出来投资或消费,使市面上货币供应达到平衡。只要降息,钱就会从银行涌出来,名义利率一降再降,一直降到零利率。要是市面上货币还是不够,就会实行负利率。

小时候我们学过“时间就是金钱”,负利率出现后,金钱就没了时间成本和机会成本。长期实行负利率,会让整个社会经济运转效率大幅降低,因为时间和机会都不重要了,利润越低,钱越难“生”钱。

很多人问,为啥要降息,印钱不就行了?但国家印钞机可不是随便印的,限制很大。我们用的是信用货币,货币本质就是一张纸,得有信用才有购买力。在本国人民眼里,国家信用可靠,比如美国人信美国政府,中国人信中国政府。但在其他国家眼里,别的国家信用可能一文不值,都想让对方用资源换自己的货币。很多小的主权国家直接放弃货币权,用美元流通,就是这个原因。

一个国家的货币要获得信用,有抵押物就行,黄金抵押最可靠。但地球上黄金有限,如果大家都用黄金换钱,会让黄金年年升值,窟窿还是存在,还会导致凯恩斯提出的流动性陷阱。所以各国政府联手废除了黄金的货币地位,让它变成普通贵金属。

现在最有效的抵押物就是国债。我前几期聊过美国国债,大家感兴趣可以去看看。根据央行公布的资产负债表,2014年到2018年,抵押品构成变化很大,外汇抵押物占比从80%降到59%,一个叫“对其他存款性公司债权”的类目数量暴增,从2.5万亿增长到10.3万亿。

这四年,银行放的房贷一部分来自存款,还有近8万亿来自央行借贷。你和银行签的借款合同,银行转手就成了给央行的抵押物,央行拿到抵押凭证就放款,印钞机就是这么开动的。所以买房最大的作用就是制造信用、扩大货币供应,是典型的“水龙头”,也是中国目前主要的“水龙头”。没有抵押物和征信,国家根本没法印人民币,不然就会像津巴布韦币一样。

在负利率时代,手上现金越来越值钱,但把钱存银行,银行会收管理费。大家都能想到这个问题,所以2016年德国保险箱销售暴涨,很多德国人把现金带回家存。但把现金放家里有安全风险,运输也麻烦,要是身家上亿这么做,风险就更大了,所以还是只能放银行。

要是不想被银行剥削,可以把钱取走,去投资或消费都行。但要是觉得对外投资有亏损风险,那就只能忍受剥削把钱存银行,没办法,除非科技和生产力有飞跃性提升,不然这问题短时间解决不了。

中国确实会逐步走向负利率时代,可能速度慢点,但这是必然结果。在负利率时代,现金会越来越值钱,不用担心高速通胀,像日本能维持2%的通胀就很开心了。但你的存款拿不到利息,25年前我们习惯10%的利息,5年前习惯6%,现在被迫习惯4%,说不定不久后要习惯2%,甚至零利率、负利率。

不管是负利率时代还是高利率时代,只要你比别人提前看清局势,就能走得比别人快。只要快人一步,就能实现自己的想法,毕竟人与人比的是相对值,不是绝对值。对此你怎么看呢?

-

- 邓伦与六大顶流女艺人产生瓜葛?在圈内女人缘真绝了

-

2025-12-23 05:07:21

-

- 2023年电商与实体融合发展论坛暨“蒙城好物”区域公共品牌发布会

-

2025-12-23 05:05:06

-

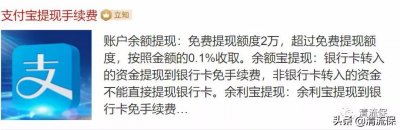

- 2019年,12亿人都用的支付宝、微信如何免费提现

-

2025-12-23 05:02:52

-

- 同花顺选股之问财专题

-

2025-12-23 05:00:38

-

- “中国第一毛孩”于震寰,在逐渐被大众淡忘的今天,过的怎么样?

-

2025-12-23 04:58:23

-

- 三星也玩性价比 Galaxy C7体验评测

-

2025-12-23 04:56:09

-

- 2024年福布斯全球富豪榜前十名揭晓:伯纳德·阿尔诺居榜首

-

2025-12-23 04:53:54

-

- 引脚功能+参数+工作原理+典型电路,一文带你搞懂 LM1875放大器

-

2025-12-23 04:51:40

-

- 嫣红是《知否》原著中最悲惨的女子,堂堂嫡妻竟被曼娘害死了

-

2025-12-23 04:49:25

-

- 她被称为“南韩最美童星”,00后的郑多彬肤白貌美酷似徐璐

-

2025-12-23 04:47:11

-

- 重生在即!无锡这些烂尾项目正在努力盘活

-

2025-12-23 04:44:57

-

- 日本男生痴恋女同学的亲妈?差21岁仍勇敢结婚,女同学:我支持!

-

2025-12-23 04:42:42

-

- 娘炮文化的前世今生,当心中国被“去雄”

-

2025-12-23 04:40:27

-

- 教师节送老师礼物前十件排名,高段位送礼必看,平价显贵篇

-

2025-12-23 04:38:13

-

- 全国餐饮百强——半秋山西餐厅郑州首店亮相惠济万达广场

-

2025-12-23 04:35:59

-

- 雄兵连:天使彦高清绝美壁纸(三)

-

2025-12-22 14:28:59

-

- 安利公司回应蛋白粉转基因传闻:谣言止于智者

-

2025-12-22 14:26:45

-

- 通天之路:圣福天路

-

2025-12-22 14:24:30

-

- 苹果uncOver在线越狱已发布,无需电脑

-

2025-12-22 14:22:16

-

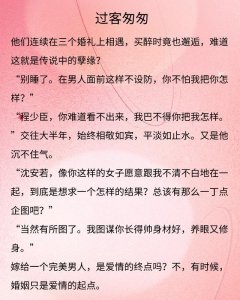

- 飘阿兮作品推荐:《过客匆匆》真的很经典

-

2025-12-22 14:20:02

褚时健当年得罪了谁(褚时健是被谁害的话)

褚时健当年得罪了谁(褚时健是被谁害的话) 邱行湘老婆张玉珍生平 邱行湘将军之子邱晓辉

邱行湘老婆张玉珍生平 邱行湘将军之子邱晓辉 钱雁秋最新力作《神探狄仁杰6》卷土重来,张子健回归变反派

钱雁秋最新力作《神探狄仁杰6》卷土重来,张子健回归变反派 十位欧美健身男模,颜值和身材兼备,肌肉帅气十足

十位欧美健身男模,颜值和身材兼备,肌肉帅气十足 法官职务等级及工资揭秘,宝藏级信息

法官职务等级及工资揭秘,宝藏级信息 卓伟爆料圈内最干净的三位女星,颜值在线还零绯闻,没人质疑

卓伟爆料圈内最干净的三位女星,颜值在线还零绯闻,没人质疑 非你莫属晕倒哥后续(非你莫属晕倒小伙)

非你莫属晕倒哥后续(非你莫属晕倒小伙) 中国最发达省份排名:江苏、福建、浙江居前

中国最发达省份排名:江苏、福建、浙江居前 33年前,英雄徐良凭《血染的风采》家喻户晓,他现在怎样了

33年前,英雄徐良凭《血染的风采》家喻户晓,他现在怎样了