五险变四险,这些细则事关你我他!

五险变四险,这些细则事关你我他!

“五险变四险”这件事,大家可能都有所耳闻,

周末和几个姐们聊天,强烈建议我做一下最新科普,

毕竟生育保险这事,平时没什么存在感,但一到关键时刻,还是挺实用的,也算是国家给女员工的特别关照。

01

先来说一下“生育保险取消,五险变四险”究竟是怎么一回事,

光看标题,确实会以为,以后生孩子国家不管了,得自己花钱生娃,但其实这就是个误会,实际情况是这样的:

3月25日,国务院办公厅发布了《国务院办公厅关于全面推进生育保险和职工基本医疗保险合并实施的意见》,

《意见》明确,生育保险基金并入职工基本医疗保险基金,统一征缴,统筹层次一致。按照用人单位参加生育保险和职工基本医疗保险的缴费比例之和确定新的用人单位职工基本医疗保险费率,个人不缴纳生育保险费。

简单来说,就是生育保险没有取消,而是和职工基本医疗保险合并了,

当然,之前职工能享受到的生育保险待遇一样没变,也不会受到任何不好的影响,

相反,还有带来一些利好,譬如:

报销会更加便利,这个变化是显而易见的,

之前生育保险和医疗保险走的是两套体系,生孩子期间的费用不能和平时看病一样直接走医保,需要提交资料给公司,从公司走生育保险的报销流程,

遇到生育费用和医疗费用一起发生的,还要分割,非常麻烦。

合并后,生育出院结算时,直接用医保卡就可以搞定全部的住院生育报销。

再一个,合并后,也就不用担心公司不给交生育保险了,

直接来看一组国家医保局的数据:

截至2018年末,基本医疗保险参保人数13.44亿人。其中,参加职工基本医疗保险人数3.167亿人,全年生育保险参保人数2.04亿人。

竟然有超过1.1亿的员工参加了医疗保险,但并未参保生育保险。

竹子就有这么一个朋友,夫妻俩人是2015年有的孩子,

由于自己和老婆的单位都只给缴纳了基本养老保险、医疗保险等险种,并未缴纳生育保险,

导致生孩子前前后后的所有费用只能自己承担,变相亏了一大笔奶粉钱。

合并后,算得上是国家对企业的一个监督作用,对工薪族来讲,绝对的好事。

再就是大家关心的缴费费率有无变化,

我们知道,生育险,个人不用缴,以北京为例,公司帮缴的费率一般是0.8%,

合并之后,公司的缴费比例是现有医保费率与生育保险费率之和,

而个人仍旧是只缴纳医保,不缴纳生育保险。

02

五险变四险究竟是怎么回事,基本就是上面交代的这些,

接下来竹子想展开讲一下生育险,

和五险中的其他四险一样,属于国家福利,虽然报销额度总体不高,但保障的内容很实用,

因为不同城市生育保险政策不一样,这里我们主要以北京为例,

它的保障内容主要包括:门诊产检费,住院生育费,生育津贴和晚育津贴。

其中,住院生育费在定点医疗机构,个人可直接结算。

你出院的时候,生育报销额度直接从医院扣除,还是比较方便的。

需要注意的是,门诊产检费和生育津贴、晚育津贴这三项,则需要提供资料给公司,再通过公司跟社保中心结算。

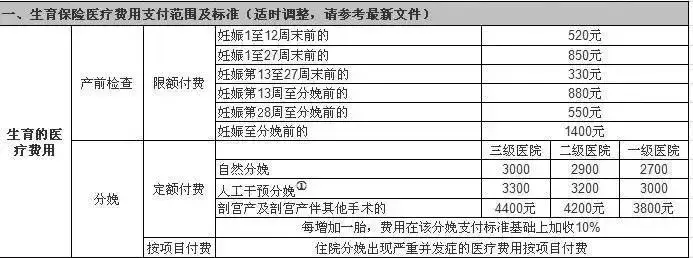

再来看具体的报销额度,北京的产检门诊限额是1400元,

检查后,最好一次性拿好产检单据和其他所需材料,一起交给公司人事。

人事负责填表,贴发票,再拿到到社保报销。

后续再等待社保中心把钱打到公司账户,人事把钱结算给个人即可,

过程比较繁琐(医保生育险合并后就不存在这一问题了),而且检查项目也有所限制,

比如,常规的产前检查项目都有包含,如尿常规、超声常规检查、胎盘成熟度检测、胎心监测等可以报销,

但像四维彩超,唐氏筛查,基因检查这些费用不在报销范围内,全部自费,

另外,必须是定点医疗机构,私立医院也是没法报销的。

之前有朋友咨询竹子异地产检的报销,据我所知,有些地方可以先行自费,然后再拿单据回社保局报销,

但也有部分地区异地产检就是不给报销,具体可以咨询当地社保局。

住院生育这块,如果在三级医院,顺产定额是3000元,剖腹产是4400元,

医保中心会直接转给医院,你只需要支付剩下那部分你要交的钱就够了。

具体如下:

如果是全职太太,也可以通过老公单位交的生育保险进行报销,具体各地要求资料也不同,大家可以拨打当地社保局电话进行咨询。

重点来讲一下生育津贴,其实上面提到的医疗费用报销都只是小场面,

生育津贴才算是整个生育险中的C位担当,

生育津贴相当于是在休产假时,生育保险给我们发的工资,一般是由单位先行垫付,发放至员工的工资卡,单位再提交资料到社保局报销。

一般国家规定女职工产假是98天,但各地省市也会根据生育的情况酌情增加休假天数,譬如难产、晚育、多胞胎等等情况。

至于生育津贴到底能领多少,主要是根据单位上一年的平均工资,所得的钱,公式如下:

生育津贴=上一年本单位人均缴费工资÷30×产假天数

举个简单的例子,

假设小莉刚顺产一个宝宝,休产假128天,她所在公司上一社保年度月平均工资为8000元,小莉的上一社保年度月工资1万元,那她能领取的生育津贴金额为:

8000÷30×128=34133元,

这部分由社保基金支付。又因为小莉的工资高于单位员工的平均工资,因此超出的部分2000÷30×128=8533元还需要由单位支付,

这样一来,总共领取的生育津贴金额为42666元。

需要注意的是,生育津贴是不扣个人所得税的。

下面是各地产假天数的汇总,

03

由上可知,生育保险对女性职工还是非常实用的,解决生孩子所花费的医疗费用问题,也是切实的福利。

但像怀孕期间可能产生的疾病风险,可能带来的医疗费用是不在保障范围内的,

拿羊水栓塞来举例,虽然它的发病率只有十万分之四或者六,可是一旦发生将会导致过敏性休克,严重的会造成肾脏衰竭、甚至猝死,

所以,生育险之外,竹子觉得,针对性报销的孕中险也是很必要的。

这类产品市面上也不少,比如永安的母婴安康/慧孕保母婴健康医疗险、泰康母婴疾病险、以及众安、友邦都有这类保险。

但是由于怀孕本身就属于高风险情况,这也决定了这类险种的保额都不够高,身故保额为5万、10万的是常见的额,高一些的是20万,其他保障责任也较少,但是保费却不算便宜。

这里给大家介绍一款不错的孕育险,复星联合「星护孕育险」,

这款星护孕育综合疾病保险的保障较为齐全,妊娠身故保额可以保至30万,在同类产品中已经算高了。

妈妈的保障责任有:唐氏综合症、意外流产、妊娠身故、妊娠疾病(弥漫性血管内凝血、侵蚀性葡萄胎、胎盘早期脱离、子痫症、羊水栓塞、妊娠期急性脂肪肝(须终止妊娠)、前置胎盘)

孩子的责任有:新生儿重症住院医疗和新生儿严重先天性疾病。

除了意外流产和新生儿重症住院医疗为报销型,不限社保范围。其他责任都为给付型。

包括妊娠疾病和新生儿严重先天性疾病,都是确诊就赔钱,而其他孕产险这两项责任一般都设置为报销型。

最人性化的是,这6项保障责任可以自主选择是否购买,按照全部投保最高保额计算,竹子测算的保费是3000多。

而且,这款产品的费率不分年龄,都是统一的。

并且对乙肝携带者和大小三阳也很温和,都是可以买的。

我们知道,孕妇买保险,对于孕周有限制,并且对于怀孕期间可能带来的医疗风险,保险产品也往往采取免责的手段,

所以如果想保障怀孕和分娩的特定风险,可以通过这类保障产品来完成。

如果有刚好怀孕的朋友,可以考虑入手,

今天的内容就这些,我们明天见啦!

-

- 雕刻发型又被玩出新花样,想变帅别错过!

-

2025-01-14 12:50:24

-

- 《美国达人秀》12季决赛进行中,主持人和评审团阵容强大

-

2025-01-14 12:48:09

-

- “秋名山”是怎么回事?老司机带你上路了!

-

2025-01-14 12:45:54

-

- “浪漫天津,意式风情街”

-

2025-01-14 12:43:39

-

- 泰州可胜待遇好不好呢?

-

2025-01-14 12:41:24

-

- 太华公主传奇人生174

-

2025-01-14 12:39:09

-

- 四大男神来助阵,杨超越,陈立农加盟,《快本》这期收视稳了!

-

2025-01-14 12:36:55

-

- 认识南沙区第14个岛礁沙 铁线礁

-

2025-01-14 12:34:40

-

- 内蒙古美食—尖椒马板肠

-

2025-01-14 12:32:25

-

- 六世达赖出生地,藏南重镇达旺

-

2025-01-14 12:30:10

-

- 韩国美女小萝莉爆红网络,大大的眼睛会放电哦!

-

2025-01-14 12:27:55

-

- 还记得《流星花园》里的欧定兴吗?现交不起房租

-

2025-01-14 12:25:40

-

- 国宝!千年美少女桥本环奈晒照桥心美剧照引发关注

-

2025-01-14 12:23:25

-

- 广西北海境内主要的四座火车站一览

-

2025-01-14 12:21:11

-

- D&G设计师公开辱华,章子怡称其自取其辱

-

2025-01-14 12:18:56

-

- 《一拳超人》原作118话更新,埼玉打败那个人

-

2025-01-14 12:16:41

-

- 走进衡阳县中小学-衡阳县第三中学

-

2025-01-14 12:14:26

-

- 幼儿园手工(树叶贴画),赶紧收藏,用的着……

-

2025-01-14 12:12:11

-

- 万蒂妮和老公好似二代人,面对网友的质疑,万蒂妮是怎么回答的?

-

2025-01-14 12:09:56

-

- 亮剑,是中华民族崛起的必然选择

-

2025-01-14 12:07:41

褚时健当年得罪了谁(褚时健是被谁害的话)

褚时健当年得罪了谁(褚时健是被谁害的话) 钱雁秋最新力作《神探狄仁杰6》卷土重来,张子健回归变反派

钱雁秋最新力作《神探狄仁杰6》卷土重来,张子健回归变反派 十位欧美健身男模,颜值和身材兼备,肌肉帅气十足

十位欧美健身男模,颜值和身材兼备,肌肉帅气十足 法官职务等级及工资揭秘,宝藏级信息

法官职务等级及工资揭秘,宝藏级信息 卓伟爆料圈内最干净的三位女星,颜值在线还零绯闻,没人质疑

卓伟爆料圈内最干净的三位女星,颜值在线还零绯闻,没人质疑 邱行湘老婆张玉珍生平 邱行湘将军之子邱晓辉

邱行湘老婆张玉珍生平 邱行湘将军之子邱晓辉 非你莫属晕倒哥后续(非你莫属晕倒小伙)

非你莫属晕倒哥后续(非你莫属晕倒小伙) 中国最发达省份排名:江苏、福建、浙江居前

中国最发达省份排名:江苏、福建、浙江居前 33年前,英雄徐良凭《血染的风采》家喻户晓,他现在怎样了

33年前,英雄徐良凭《血染的风采》家喻户晓,他现在怎样了 演员甘露个人资料(演员甘露个人资料及照片老公)

演员甘露个人资料(演员甘露个人资料及照片老公)